建筑新闻资讯

七家建筑巨头业绩单曝光

更新于:2026/04/21已1129人浏览来源:第一财经 收藏

作者 | 第一财经 孙梦凡

建筑行业调整转型之际,大型建筑央企正集体面临盈利挑战。

近日,中国建筑(601668.SH)发布2025年业绩报告,显示其去年实现营业收入2.08万亿元,同比下降4.8%;实现归母净利润390.7亿元,同比下降15.4%,已连续两年出现下滑。

其余几家建筑龙头,同样面临业绩短期承压的局面。从核心指标归母净利润看,去年中国中冶(601618.SH)降幅超八成,中国交建(601800.SH)等归母净利润降幅超三成。

“2025年,建筑央企整体面临收入与利润双承压的困境。市场萎缩行业承压,叠加公司普遍出清风险压实资产质量,造成利润明显下滑。”长江证券表示。

一个向好的迹象是,得益于去年以来政府化债政策稳步落地,新增专项债将“偿还企业欠款”列为单列用途,同时企业普遍紧抓项目回款,建筑央企的经营性现金流出现改善。

建筑龙头盈利承压

截至目前,建筑行业八家龙头央企,除了中国电建(601669.SH)均已披露2025年业绩。

去年,央企建筑龙头业绩普遍承压。营业收入方面,中国建筑、中国中铁(601390.SH)、中国铁建(601186.SH)、中国交建、中国中冶分别同比下滑4.81%、5.76%、3.50%、5.29%、17.51%,中国化学(601117.SH)、中国能建(601868.SH)则分别同比增加1.88%、3.71%。

归母净利润方面,去年中国建筑、中国中铁、中国铁建、中国交建、中国能建、中国中冶该指标分别同比降低15.42%、17.91%、17.34%、36.92%、30.44%、80.41%;中国化学归母净利润则同比增加13.15%,盈利表现较为特殊。

先看归母净利润降幅最大的中国中冶。2025年,该公司实现营业收入4553.80亿元,同比下滑17.51%,实现归母净利润13.22亿元,同比下滑幅度达到80.41%。期内,该公司“资产减值+信用减值”损失合计276.54亿元,同比增多179.19亿元。

国投证券表示,去年中国中冶将所持有的中冶置业、有色院、中冶铜锌、瑞木管理100%股权及中冶金吉67.02%股权,转让至五矿地产控股及中国五矿,构成终止经营。剔除终止经营影响,去年其归母持续经营净利润66.76亿元,同比减少30.35%。

中国交建、中国能建去年归母净利润降幅超过三成。其中,中国交建全年实现归母净利润147.51亿元,同比下降36.92%;扣除非经常性损益后的净利润为111.98亿元,同比下降43.48%。中国能建实现归母净利润58.4亿元,同比下降30.44%。

日前在投资者交流平台上,有投资者提问中国交建称:去年中国中铁和中国铁建归母净利下降17%,两家公司还有房地产业务的影响,而中国交建业绩下降36%,这一表现是何逻辑?

面对投资者的质疑,中国交建回复称,去年公司业绩下滑主要受两方面影响:一是建筑行业整体下行,公司业务规模、毛利率水平下降;二是公司基于审慎原则,对相关信用及资产计提了减值;后续将合理把控减值风险,全力推动经营业绩稳中有升。

再看中国中铁、中国铁建,去年两家公司分别实现归母净利润228.92亿元、183.63亿元,同比下降幅度分别为17.91%、17.34%。因在公路水运工程建设领域事故多发,今年4月交通运输部安委办还约谈了中国铁建股份有限公司及其所属相关子公司。

即便是龙头企业中国建筑,去年也交出了一份营收、净利双下滑的业绩单。

去年,中国建筑实现营业收入2.08万亿元,同比下降4.8%;实现归属于上市公司股东的净利润390.7亿元,同比下降15.4%。期内,公司对合并财务报表范围内的资产进行了全面清查和减值测试,2025年累计计提减值准备合计258.7亿元。

细看各项业务,去年中国建筑的房建业务实现营业收入1.23万亿元,同比下降6.6%;基建业务实现营业收入5432亿元,同比下降1.4%;地产业务实现营业收入2844亿元,同比下降7.2%;国际化业务营业收入1417亿元,同比增长19.4%。

中国建筑管理层在4月20日召开的业绩会上表示,面对行业利润率下行的外部挑战,公司坚持“向管理要效益”,深入实施成本再节约活动。同时,充分计提各项资产减值258.7亿元,虽然对当期利润产生一定影响,但公司资产质量更加夯实,未来发展“安全垫”增厚。

经营现金流有所改善

虽然受业务规模、资产减值等因素影响,建筑央企普遍面临盈利挑战,不过在政策推动及企业大力抓回款之下,建筑央企的经营现金流情况微幅改善。

一直以来,建筑行业都属于资金密集、高现金周转、低利润率的行业,项目业主方(地方政府、国有企业和房企等)出于资金周转、扩大规模等需求,往往需要建筑公司垫资,并按照工程进度逐步结算款项。大量垫资的模式,对建筑企业的现金流量表考验不小。

WIND数据显示,2025年中期时,中国建筑、中国中铁、中国铁建、中国交建、中国中冶、中国能建、中国化学经营活动产生的现金流净额分别为-828亿元、-796亿元、-794亿元、-773亿元、-219亿元、-134亿元、-100亿元。

通常而言,建筑企业年末会收回不少款项,截至2025年底,中国建筑、中国中铁、中国铁建、中国交建、中国中冶、中国能建、中国化学经营活动产生的现金流净额分别为205.37亿元、287.71亿元、29.56亿元、153.33亿元、153.22亿元、115.49亿元、14.43亿元。

对比2024年同期,中国建筑、中国中铁、中国铁建、中国交建、中国中冶、中国能建经营活动产生的现金流净额均有所提升。其中,中国建筑由2024年末的157.73亿元提升至205.37亿元,中国铁建由2024年末的-314.23亿元转正至29.56亿元。

中国建筑管理层在业绩会上表示,去年公司践行“现金流就是企业生命线”的理念,全力推进收款攻坚,强化存量资产盘活,深化负流项目治理,全年盘活存量资产1596亿元,经营性净现金流同比改善47亿元,连续六年保持正流入。

中国中冶也于年报中称,2025年经营性现金流净额同比高增95.25%,主要系公司加强清收工作、狠抓资金管理所致。中国交建表示,去年经营活动产生的现金流量净额同比增长22.60%,主要因为公司紧抓政策窗口期,加大收款力度及持续加强盘活资产。

财通证券认为,2025年以来,政府化债政策稳步落地,新增专项债将“偿还企业欠款”列为单列用途并实际落地。此外,建筑央企紧抓项目回款,收现比明显提升,在加强经营质量的过程中,建筑央企已经体现出现金流改善的趋势。

尽管如此,大型建筑企业上下游应收应付款的压力,依然不容小觑。

大公国际表示,建筑类央企是建筑施工领域的主力军,承担了大量地方政府主导及城投公司作为建设单位的项目,资金周转压力备受关注,应收款项规模庞大。与此同时,建筑类央企通过项目分包,将资金压力转嫁至分包商、供货商,对上游资金也形成了巨大占用。

截至2025年末,中国建筑、中国中铁、中国中冶、中国铁建、中国交建、中国能建、中国化学的应收账款规模分别为4155亿元、2888亿元、2434亿元、2410亿元、1577亿元、854亿元、403亿元,七家建筑央企应收账款规模合计14721亿元。

应付账款的规模更为庞大,截至2025年末,中国建筑、中国中铁、中国中冶、中国铁建、中国交建、中国能建、中国化学的应付账款分别为9974亿元、8132亿元、3966亿元、5913亿元、4188亿元、2007亿元、843亿元,整体规模合计35023亿元。

大公国际表示,拖欠账款难清,源头在于地方政府财政吃紧、融资平台“造血”能力差,甚至部分地区仍存在超预算审批,造成新增拖欠屡禁不绝。现阶段,化债政策持续加码,同时专项债规模扩大、资金用途多元化,长期有利于改善对拖欠款项的支付情况。

建筑行业进入调整期

头部建筑央企业绩承压,是整个建筑行业发展的缩影。

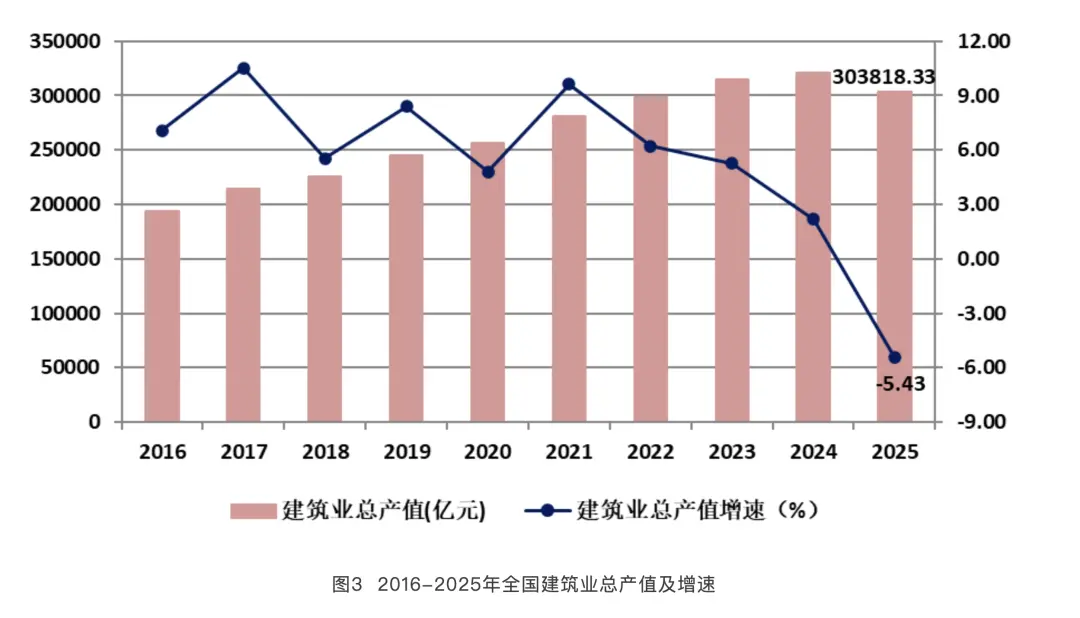

据中国建筑业协会发布的《2025年建筑业发展统计分析》,2025年我国工程建造行业经历深刻调整,呈现“总量承压、结构优化”态势。全年建筑业企业完成建筑业总产值303818.3亿元,同比降低5.43%;新签合同额315327.5亿元,同比下降5.51%。

受国内市场总量下滑的影响,建筑企业积极拓展海外市场。2025年,我国对外承包工程业务完成营业额1788.20亿美元,同比增长7.74%;新签合同额2892.20亿美元,同比增长8.20%。

大公国际表示,2025年,我国建筑业总产值进入负增长区间。由于房地产市场低迷,且海外业务增长尚不足以对冲传统市场萎缩带来的影响,行业整体进入调整期。

从供给端来看,传统房建领域产能过剩,大量同质化施工企业竞争激烈;而新兴需求领域,如绿色低碳、智能化建造、特殊结构工程等,则面临专业人才稀缺、技术集成能力不足的供给短板,有效供给尚未完全匹配需求升级。

因此该机构认为,当下市场并非简单的总量失衡,而是“高端产能不足、低端产能过剩”的结构性错配,行业正经历从规模扩张向质量效益驱动的关键变革期,增长动力正从传统房地产开发转向以“两重”建设、城市更新、绿色智能建筑为代表的多元领域。

即便在新拓展的海外市场,建筑央企也需要提升综合能力。中国建筑表示,国际工程市场正面临新机遇新挑战,单纯依靠施工能力已难以满足新形势下的竞争需求,投建营一体化、综合实力强、管理领先的国际化投资建设企业,将在未来竞争中逐步占据优势。

大公国际预计,2026年行业供需的结构性错配仍将持续,传统房建市场竞争激烈,产能出清压力仍然较大,而符合绿色化、工业化、智能化方向的高质量供给依然紧缺。需求结构将在政策引导下进一步优化,国家重大战略、城市更新等方向将成为关键支撑。

推荐建筑考试培训课程

- [01-31]2026年施工员考试报名

- [01-31]2026年质量员考试报名

- [01-31]2026年资料员考试报名

- [01-31]2026年材料员考试报名

- [01-31]2026年劳务员考试报名

- [01-31]2026年机械员考试报名

- [01-31]2026年标准员考试报名

- [04-02]2026年安全员(安管人员)证书延续的通知

- [02-22]安全员考试大纲

- [06-10]2026年北京安全员考试报名培训

- [04-02]2026年安全员(安管人员)证书延续的通知

- [01-31]2026年北京安全员考试时间(共四期)

- [10-09]2025年安全员(安管人员)证书延续的通知

- [10-29]2024年安全员(安管人员)证书延续继续教育的通知

- [02-27]2024年北京住建委安全员考试时间(共七期)

- [11-24]关于2022年第四季度北京市安全员考试暂停的通知

- [10-12]2022年度安全员(安全三类人员)证书延期复核的通知

- [09-27]2022年北京住建委安全员考试时间调整通知

97092653

97092653